컨텐츠 내용

- 통관 및 환급

- 관세환급

관세환급

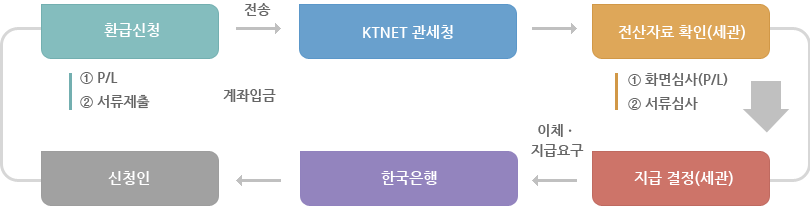

환급절차도

수출용원재료 국내거래증명제도

수출용원재료를 국내에서 거래하는 경우에도 최종 수출되는 물품에 사용될 목적으로 거래된 경우 이를 입증하는 서류로

관세환급을 받을 수 있습니다.

제출서류 및 주의사항

제출서류

• 개별환급 : 수출사실확인서류, 납부세액증명서류, 소요량계산서

• 간이정액환급 : 수출사실확인서류

주의사항

• 대상기업 : 개별정액환급은 모든 기업, 간이정액환급은 중소제조기업 (직전 2년간 매년도 환급액이 6억원 이하)만 해당

• 신청기한

- 원칙 : 법령으로 정하는 날부터 소급하여 2년 이내에 수입된 해당 물품의 수출용원재료에 대한 관세 등을 환급

- 예외 : 법령으로 정하는 지연사유가 있는 경우에는 소급하여 3년 이내

수출용 원재료

기초원재료납세증명서

• 생산한 물품을 수출자 또는 수출물품 생산자(중간원재료의 생산자 포함)에게 공급한 경우 원재료의 수입시 관세 등 납부세액을

증명하는 문서

수입세액분할증명서

• 수입한 원재료를 수입(국내에서 생산된 중간원재료의 경우에는 구매)한 상태 그대로 수출자 또는 수출물품 생산자(중간원재료 생산자 포함)

에게 공급한 경우 원재료의 수입시 관세 등 납부세액을 증명하는 문서